���[�N�X�R���T���e�B���O�́A���É��s�𒆐S�Ƃ������m���A���A�O�d���̎��Ə��p�����l&�`�ʼn������܂��B

�l���`�̎��s�ŋC�ɂȂ�|�C���gpractice

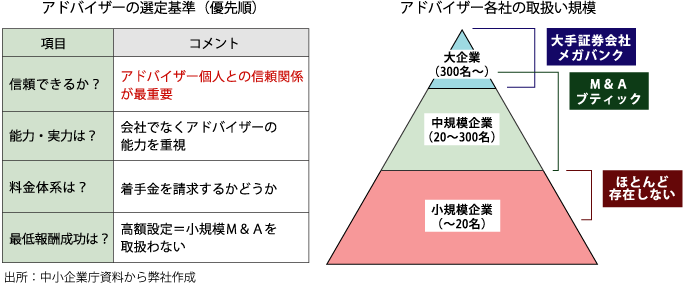

- �l���`�A�h�o�C�U�[�̑I��

���̕\�y�ѐ}�́A�A�h�o�C�U�[�̑I���A�e�Ђ̎�舵���K�͂�\���Ă��܂��B

�ŗD�悷���̓A�h�o�C�U�[�l�̎����ł��B�l���`�͏��l���ɂ��ɔ�v���W�F�N�g�ł��邽�߁A��Ђ̒m���x���d�������I��͌����ł͂���܂���B���E�I�Ɍ��Ă��A�A�h�o�C�U���[��Ɖ�Ђ͑厑�{�����l�����s�v�ł��邱�Ƃ���A�����̃x�e�������u�e�B�b�N�I�ɃT�[�r�X����Ă��܂��B

���ɗ����̌n����Ƃ��܂��B������V�̗����͑S�Г��l�ł��邽�߁A������̗L���A�A�h�o�C�U���[��Ђ̎戵���K�͂ƘA������Œ��V���z�̐ݒ背�x�����m�F���܂��B1,000���~�ȏ�ɍ��z�ݒ肵�Ă����Ђ͒���^�K�͂l���`�ɓ������Ă��邽�߁A���K�͎��Ǝ҂͎��Ђ̋K�͂ɍ������A�h�o�C�U�[��I�肷�邱�Ƃ��d�v�ł��B

�l���`�u�e�B�b�N�ƌĂ��A�h�o�C�U���[��Ђ͒����E������ƌ����ɓ������Ă��܂����A���̂قƂ�ǂ��Œ��V���z�������ݒ肵��r�I��K�͂Ȃl���`�̎戵�����D�݂܂��B����A������z��1���~�ȉ��̏��K�͂l���`�}�[�P�b�g�ł́A��p�ҕs�ݖ�肪�ł��[���ł���ɂ��ւ�炸�戵���A�h�o�C�U�[�͂قƂ�Ǒ��݂��܂���B

- �l���`�������l�̎Z����@

���̕\�́A������Ƃl���`�ɂ�������n���z�̑�\�I�ȎZ�o���@�ƌv�Z���\���Ă��܂��B

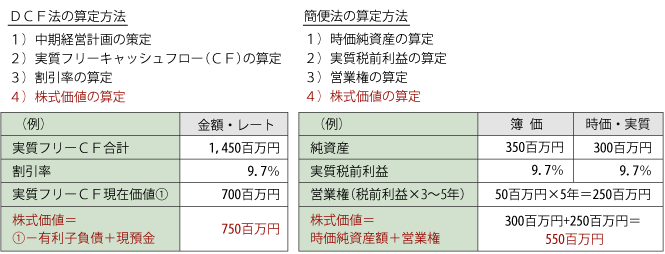

�Z������͂���������܂����A���Ђ́u�����҂��o���Ɗ��҂ł���L���b�V���v����b�Ƃ��ĉc�ƌ���K���ɕ]������DCF�@���Ó��ȕ����ł���ƍl���Ă��܂��B

- �@�@�����o�c�v��̍���

�O���E���������͂��s���A����̐��Ōo�c�����ꍇ�̒����v����쐬���܂��B

- �A�@�����t���[�L���b�V���t���[�iCF�j�̎Z��

�^�̎��͂��ʉ����邱�ƂɖړI�Ƃ��āA�ߑ�o��E�ߐŌ��ʓ����C���̏�u�����ň��㗘�v�v���Z�o������A�����v��őz�肷�錸�����p��y�ѐݔ��������������������t���[CF�����߂܂��B

- �B�@�������̎Z��

�����t���[CF�͏����̐��l�ł��邽�߁A�u�b����������v�K�v������܂��B�������́A�����s��y�ѓ��Ə���Ƃ̊����ϓ����X�N�A����ꊔ���ۗL�ɂ��������X�N�������ɔ������X�N�f���Đ��l�����܂��B

- �C�@�������l�̎Z��

��L�菇�ɂ�芄����̎����t���[CF���Z�o������A�L���q���y�ь��a�����������������l���Z�肵�܂��B

DCF�@�͉c�ƌ���K���ɕ]���ł���Z������ł������A���x�Ȑ�含��v�������ȕ����ł��邽�߁A������Ƃ̂l���`�ł͈�ʓI�Ɂu���������Y�{�c�ƌ��@�v�ƌĂ��ȕ֖@���̗p����Ă��܂��B

- �@�@�C���ݎؑΏƕ\�E���v�v�Z���̍쐬

���Y�y�ѕ��������]���������������Y�z�A�ߑ�o��E�ߐŌ��ʓ����C�����������őO���v���Z�o���܂��B

- �A�@�c�ƌ��̊T�Z

�u�����őO���v�~�N���v�ʼnc�ƌ����Z�o���A�N���ł͍������Ǝ��4�`5�N�A�ᐬ���ł�3�N�O���ڈ��Ƃ��܂��B

- �B�@�������l�̎Z��

���������Y�ɉc�ƌ��������Ċ������l���Z�肵�܂��B

- �@�@�����o�c�v��̍���

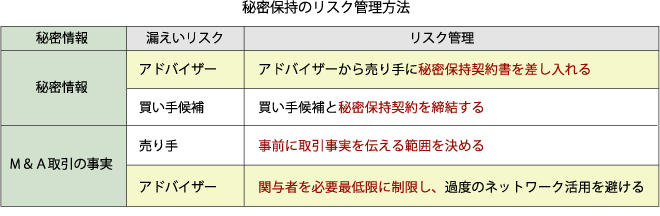

- �閧�ێ��̃��X�N�Ǘ����@

���̕\�́A�l���`�ɂ�����閧�ێ��̃��X�N�Ǘ����@��\�������̂ł��B

�l���`�͑z��ʂ�ɐi�W���Ȃ����Ƃ����Ȃ��Ȃ����߁A�u����ł��Ȃ����X�N�v����Ɉӎ�����K�v������܂��B�l���`�ɂ�����ŏd�v�̃��X�N�Ǘ��́A�閧�ێ��Ɋ֘A���鎖���ł��B

�閧���Ƃ́A��Ђ̎��ƁE�������A�l���`��i�߂Ă��鎖�����w���܂��B������͔����̊�ƕ��͂��s���ł���A���̐i�W�Ƌ��ɂ��ڂ���������肷�邱�ƂɂȂ�܂��B�������A�����Ɣ�����Ƃ̊Ԃł͕K���閧�ێ��_���������邽�߁A���ƁE������R�������郊�X�N�͏������ƍl���Č��\�ł��B

���́A�l���`��i�߂Ă��鎖���̘R�����ł��B�����̌��\�͗D�NJ�Ƃ�������ɂȂ邱�Ƃ��������ߏ]�ƈ��E����擙�Ɉ��S����^���܂����A����r��ł̘R�����͌��\�ł��鎖�����Ȃ����ߖ��p�ȓ��h�������N���������ł��B

�R�������ɂȂ�\���̍��������҂́A�閧���ɋ߂������I�[�i�[�l�y�уA�h�o�C�U�[�ł��B�I�[�i�[�l�͎��͂̂قƂ�ǂ��u�m��ꂽ���Ȃ��l�v�ɂȂ邽�߁A�����Ԃ̌��̒��Łu�M���ł���l�v�ɘb���Ă��܂����Ƃ�����܂��B�}������d�g�݂͂���܂��A���̐M���A�����ĔF���������g�����ӎ������������邱�Ƃ��d�v�ł��B

�A�h�o�C�U�[�͈�ʓI�ɍ����E�Ɨϗ��������Ă��܂����A�e�Ђ�PR����u�l�b�g���[�N�́v�����ӂȂ��R�����̌����ɂȂ邱�Ƃ�����܂��B�l���`�͐���܂Ō������\���Ȃ��v���W�F�N�g�ł���A�ł������֗^�҂����Ȃ����邱�Ƃ��ɂ߂ďd�v�ł��B�֗^�A�h�o�C�U�[�͎���K�͂ɊW�Ȃ�1�`2�����x�ŏ\���ł���A�u�����̃A�h�o�C�U�[�Ƌ����l�b�g���[�N�́v���������邱�Ƃ͉c�Ɨ͂̌֎��ȊO�ɈӖ��͂���܂���B

�l���`�̐��i��A�u���肽���v�ƌ������锄���͊F���ł������A������́u������Ђ������v�ƌ�������啔����݂��Ă����Ђ�����܂��B�A�h�o�C�U���[��Ђ̃l�b�g���[�N�͔͂������̔��@�Ŋ��p�������̂ł���A��˂��L�����Ă��锃����Ƃ̐ڐG�͏����̃A�h�o�C�U�[�ɂ��ɔ�ōs����ׂ����̂ł��B

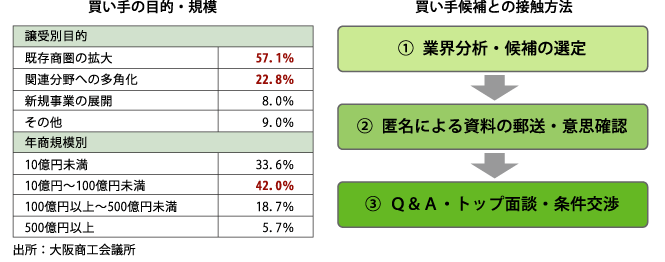

- ��������̑I��ƌ�����

���̕\�y�ѐ}�́A������̔����ړI��K�́A��������Ƃ̐ڐG���@��\���Ă��܂��B

�s�m���������܂�����Ŏ��Ƃ��p������o�c�҂́A�o�c�����̊m�ۂɐ[���Y�݂������Ă��܂��B���Ƃ̎��З��グ���X�N�̉�����l����o�c�҂́A�l���`�����p�����u���l���鎖�Ƒ́v�̔�����ؖ]���܂��B�����ړI�ʂ�����Ɓu���������̊g��v�A�u�֘A����ւ̑��p���v�Ŗ�80�����߂Ă���A���Ǝҋy�ю��ӎ��Ǝ҂�������ɂȂ�܂��B

�܂��A�N���K�͕ʂŌ���ƔN��10���~�ȏ�̔����肪��67�����߂Ă���A�N���K�͒��S�l��5���~�O��ł��锄���Ɣ�r���đ�K�͂ȉ�Ђ�������ɂȂ��Ă��邱�Ƃ�������܂��B

�l���`�͔����̑��k����X�^�[�g���A���ƁE�ƊE���͂̏㔃�������I�肵�܂��B���ɁA�u�m���l�[���V�[�g�v�ƌĂ��Ж�����肵�ɂ�����������������ɗX�����ӌ��m�F���܂��B��������]�����ꍇ�͔閧�ێ��_�������ɔ����̊�b�����J�������^�����𑱂��A���[����������]�����ꍇ�͊e��������A�I�[�i�[�l���m�̃g�b�v�ʒk�y�щ�Ќ��w���s���A��{�����ɍ��ӂ������_�Ŋ�{���ӏ���������܂��B