今後10年で加速する中小企業M&Arethink

「グローバルデフレ」と「日本の初期衰退期入り」

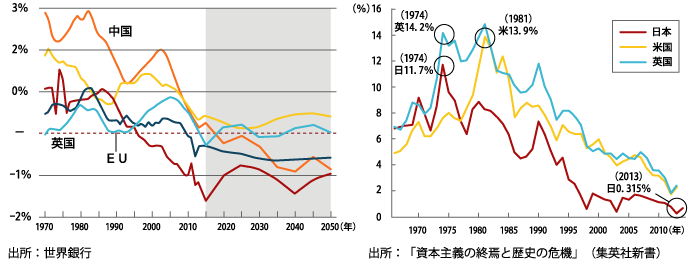

下のグラフは、主要国の人口増減(前年比)、主要国の長期債利回りを表したものです。

世界の人口増減 英米日の長期債利回り

今後はグローバルレベルで「人口減少時代」に突入し、長期債利回り(≒長期金利)は1970年代をピークに現在は0%前後まで低下しています。人口動態はGDP潜在成長率の基礎指標であり、長期金利は設備投資等の期待収益率を反映しているため、グローバルな人口減少及び低金利は今後の世界的な低成長を示唆していると言えます。「グローバルデフレ」は既に始まっていると考えるのが妥当です。

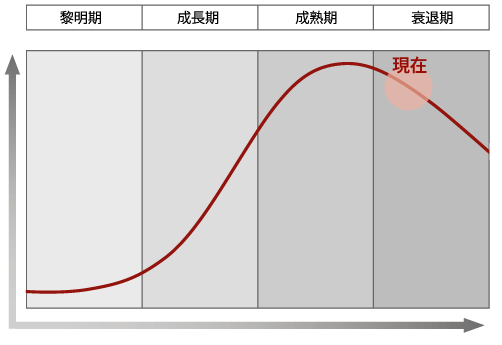

下の図は、日本経済の成長ステージを表したものです。

日本経済の成長ステージ

第二次大戦後、人類史上最速のスピードで成長した日本は1980年代後半に成熟期を迎え、その反動である「失われた20年」を経て、現在は初期衰退期に突入しています。グローバルデフレと日本の初期衰退期入りは今後の経営環境に深刻な影響を与えるため、業種・規模に関わらず成熟期までとは違う経営形態が求められます。

衰退期のM&Aは「完全承継」か「資本提携+経営継続」

「独自か?合従連衡か?」M&Aは合従連衡の方法を総称したものです。

成長期における経営者は「独自で事業を立ち上げる」ことに意欲を持ち、事業者数は増加する傾向があります。次第に需要と供給が均衡し成熟期を迎えますが、経営者は独自での成長に不安を抱き「合従連衡で生き残りを図る」ことを迫られ、事業者数は減少する傾向があります。成長期の勢いが強いほど衰退期の落ち込みは深くなるため、今後は全産業で業界再編が繰り広げられる可能性が高いと弊社は考えます。

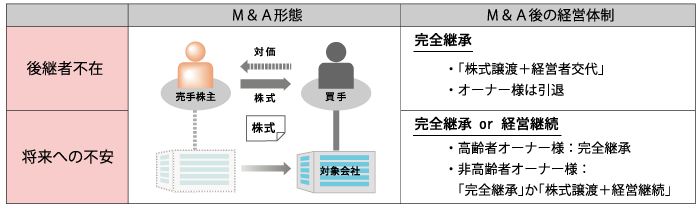

下の表は、衰退期におけるM&Aの形態を表したものです。

衰退期のM&A形態

中小企業のM&Aは後継者不在をきっかけとすることが多く、通常はオーナー様保有の自社株式を譲渡する「株式譲渡」の形態を採ります。経営者も株式譲渡と同時に交代し、オーナー様は引継後に引退することになります。団塊世代の引退時期が差し迫る日本では、後継者不在による「株式譲渡」が今後も増加すると予想されています。

また、衰退期は「先行きへの不安」に起因したM&Aも増加します。この場合はオーナー様が高齢者ではないことが多いため、株式譲渡で強者連合の傘下に入った上で経営を継続する「業界再編型」の形態が採用されます。

M&A=株式価値の売買、衰退期は早期がベスト

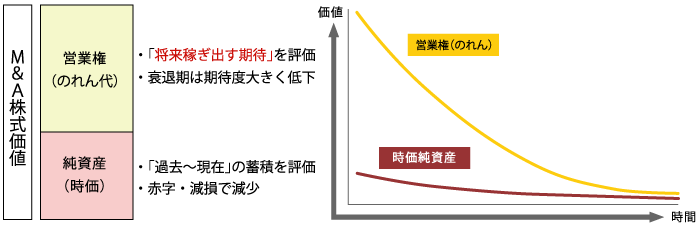

下の図は、取引金額の基礎となる「株式価値」の構成要素、価値劣化のイメージを表したものです。

株式価値の構成 価値劣化のイメージ

株式譲渡は「株式価値の売買」であるため、最初のステップは「価値はどのようなもので構成されているのか?」を理解することが重要です。

「税務上の株価(株式価値)」は過去から現在までを評価するものである一方、事業継続を前提とするM&Aでは「過去から現在までの蓄積=時価純資産」に「将来稼ぎ出す期待=営業権(のれん代)」を加えたものが株式価値となります。時価純資産は資産相場に沿って算定されるため議論の余地は乏しい一方、営業権は「将来に対する期待」の度合いに応じて大きく変動する可能性があります。

成長途上の国家・産業における「営業権」は高く評価される傾向がありますが、「将来が期待できない」衰退途上にある国家・産業においては長期に及んでその価値は劣化し続けます。社会全体が明確に「暗い未来」を実感する時期を迎えると営業権をマイナス評価するようになり、M&Aそのものが成立しなくなる可能性が高くなります。

まずは、株式価値算定と業界再編分析

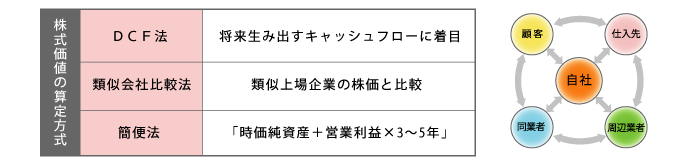

下の表及び図は、株式価値の算定方法、業界再編イメージを表しています。

株式価値の算定方法 業界再編イメージ

事業の存続を願う一方、後継者不在もしくは先行きに対する不安をお持ちのオーナー様には、株式価値算定と業界再編分析をお勧めします。尚、この業務は専門知識を要するため、通常M&Aアドバイザリー会社が受託して行います(弊社は無料で行っています)。

最初に株式価値算定を行います。算定方式はいくつかありますが、弊社は「将来生み出すと期待できるキャッシュ」を基礎として営業権を適正に評価できるDCF法が妥当な方式であると考えています。

算定手順は、

となります。また、価値算定と並行して業界再編分析を行います。その手順は、

となります。上記算定及び分析により、「誰に、いくらで事業承継するのか?」をイメージすることができます。