M&A=「友好的な事業承継・資本提携」translation

経験者の満足感、未経験者の抵抗感

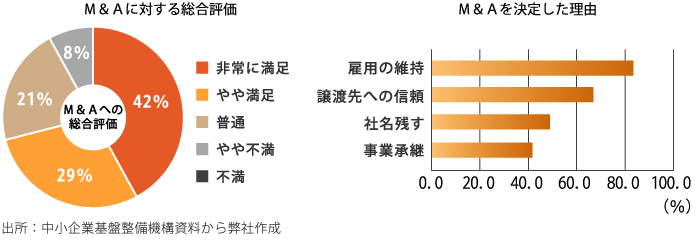

下のグラフは、中小企業M&A経験者のM&Aに対する満足度を表したものです。

M&Aに対する満足度は概ね高く、また、最重要の希望条件である「従業員の雇用維持」を満たす解決策であることも伺えます。さらに、「譲渡先への信頼」を決定理由に挙げるオーナー様が多く、M&Aが「友好的な承継」であることも経験者は理解しているようです。

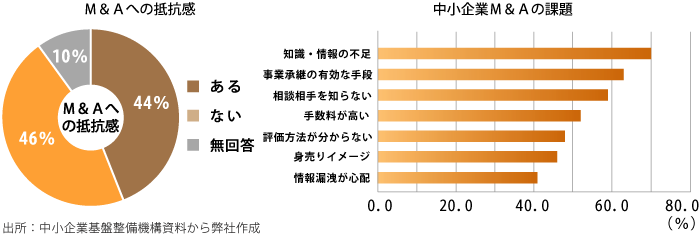

下のグラフは、M&Aへの抵抗感及び課題を表したものです。

多くのオーナー様はM&Aの社会的有効性をご存知である一方、「日本人に馴染まない手法」と映るようです。 尾張いとう呉服店が江戸松坂屋を買収したのは江戸時代後期ですが、世界有数の経済システムを誇った当時の日本は欧米に学ぶことなくM&Aを活用しました。現代のM&Aは欧米で高度化した後日本に浸透してきた手法ですが、時空を超えて「世界で最も先進した成熟国家」で活用される普遍性は何も変わっていません。

「何となく抵抗感があるから嫌だ」という感情の対極に廃業・雇用喪失があるのであれば、この抵抗感の解消は重要な社会的課題になります。

M&Aの概要と実務工程

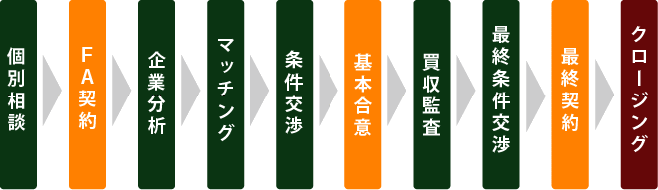

下の図は、M&A業務のプロセス概要を表したものです。

M&Aの業務プロセス概要

事業承継目的のM&Aでは、原則としてオーナー様保有の自社株式を第三者に売却する「株式譲渡」が採用されます。当事者は売り手オーナー様、買い手及びM&Aアドバイザリー会社であり、アドバイザリー契約締結から全プロセスが終了するクロージングまでは概ね6か月〜1年程度の期間を要します。

多くのオーナー様は事業承継に関する様々な知識を習得されていますが、金融・証券業界のほとんどの者が理解できないM&Aの知識を専門外であるオーナー様が習得することは極めて困難なはずです。一方、希望条件をできる限り満たすためには交渉において適切な判断を下すことが求められます。この状況下のオーナー様に課せられた必要条件は、「M&Aに関する最低限の知識を習得すること」と「アドバイザーとの信頼関係を構築すること」です。

M&Aアドバイザリー会社の料金体系

下の表は、アドバイザリー会社の料金体系を表しています。

アドバイザリー会社の料金体系

| 項 目 | 方 式 | コメント |

| 全社共通 | 成功報酬制 | ・最終契約締結後に請求 ・譲渡金額5億円以下「譲渡金額×5%」 |

| 着手金・中間金 | あり | ・アドバイザリー契約時 100〜300万円の着手金請求 ・85%が「着手金+成功報酬制」 |

| なし | ・最終契約締結時の成功報酬のみ ・15%が「完全成功報酬制」 |

|

| 最低成功報酬 | 1,000〜 2,500万円 |

・小規模M&Aでは料率が高くなる |

| 500万円 | ・小規模M&Aでも適正な料率 |

出所:各種資料から弊社作成

料金体系は数種類ありますが、成功報酬制を採用している点は全社共通しています。成功報酬は最終契約締結時点で発生する報酬であり、金額は譲渡金額に一定の料率を掛けて算出されます。料率はレーマン方式と呼ばれる国際標準の料率に従っており、中小企業M&Aで最も多い譲渡金額5億円以下の場合は5%の料率を適用します。

成功報酬制をベースとして、「着手金等を請求するかどうか?」、「最低成功報酬金額をいくらに設定しているか?」という観点で各社の料金は大きく変わります。特に、最低成功報酬金額はその会社の取扱い規模(M&A取引金額の大小)と連動する重要な観点となります。

M&Aの第一ステップはアドバイザリー会社と締結するアドバイザリー契約ですが、締結時に発生する複数名目の料金を「着手金」と呼んでいます。当業界では、「着手金等+成功報酬制」を採用する会社、「(着手金等は請求しない)完全成功報酬制」を採用する会社に分かれます。全体の約85%の会社が前者を採用し100〜300万円程度の着手金等を請求する一方、約15%が後者を採用し成約時の成功報酬以外は基本的に請求しません。

東海地区の主要アドバイザリー会社では、弊社が「完全成功報酬制」を採用しその他全社が「着手金等+成功報酬制」を採用しています。

成功報酬は前述料率に従い請求されますが、料率に関わらず請求する成功報酬の下限を最低成功報酬金額と言い各社で金額を設定しています。主要アドバイザリー会社の同金額は500〜2,000万円と大きな開きがあり、譲渡金額が少額であるほど最低成功報酬金額を高く設定している会社では高い料率の報酬を支払うことになります。この設定金額が各社の取扱い規模の下限を推測する材料になっています。

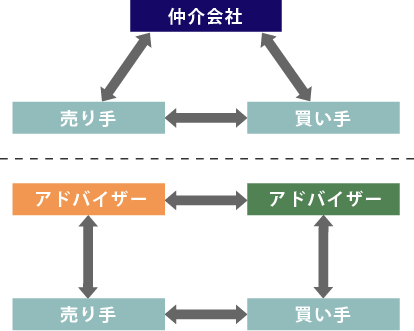

M&Aアドバイザーとの関係・役割

下の図は、M&A当事者とアドバイザーの関係を表したものです。

当事者とアドバイザーの関係

売り手と買い手は、対立する利害を認め合い最終的に両者がギリギリで納得できる決着を目指します。アドバイザーは全てのプロセスをフルサポートし、両者の相反する利害を調整してお客様の利益を適正化する役割を果たします。

以下は、アドバイザーの役割を記載しています。

- オーナー様の相談相手

M&Aには、売り手オーナー様の「人生の総括」、買い手オーナー様の「成長への苦悩」という意味合いが込められています。アドバイザーは、オーナー様の心情を踏まえた上で希望条件を調整する役割を担います。

- M&A全体をサポートする

売り手及び買い手はM&Aの当事者ではありますが、高度な専門知識を有していません。アドバイザーは、全プロセスの実務をフルサポートし当事者が迷うことなく交渉を行える環境を整えます。

- 適正な取引を実現する

事業を持続可能なものにするためには、適正な条件で合意する必要があります。アドバイザーは、承継にふさわしい相手を選定し双方が納得できる条件に調整する役割を担います。